创业板IPO|强达电路过会超14个月仍未提交注册,销量连降两年,欲再扩产近2倍

本文来源:时代周报 作者:雷映

来源|时代投研

作者|雷映

编辑|孙一鸣

过会超14个月仍未提交注册,深圳市强达电路股份有限公司(以下简称“强达电路”)的创业板IPO之路引人担忧。

强达电路于2023年3月31日顺利过会,截至目前尚未提交注册。该公司主营PCB(印制电路板)研发、生产和销售业务。

时代商学院发现,随着下游行业需求不振及市场竞争激烈,强达电路的业绩增速大幅放缓,2023年营收已负增长,业绩成长性存疑。

需注意的是,2022—2023年,该公司的PCB产品销量已连续两年下滑,但其仍拟募资大幅扩产,新建产能是现有产能的2倍左右,募投项目合理性存疑。

6月24日,就业绩下滑、募投项目合理性等问题,时代商学院向强达电路董事会办公室致电询问,但电话无人接听。

行业市场规模增速减缓

招股书显示,强达电路深耕PCB行业近20余年,是一家专注于中高端样板和小批量板的PCB企业,致力于满足客户电子产品在研究、开发、试验和小批量阶段对PCB的专业需求。该公司产品广泛应用于工业控制、通信设备、汽车电子、消费电子、医疗健康和半导体测试等应用领域。

招股书显示,据PCB行业数据统计机构Prismark的数据,2021年,PCB的全球市场规模达到804.79亿美元。从产能分布看,全球PCB超一半产能集中在中国大陆地区,因而中国大陆的PCB产值占全球市场规模的比例超50%。

需注意的是,受宏观经济波动等因素影响,近两年PCB市场增速减缓。据Prismark估算,2022年,全球PCB销量增速减缓至1.50%,我国PCB市场产值同比下降1.20%,达到约430.93亿美元。

而中国电子电路行业协会官网的数据显示,2023年,我国电子电路产业主要产品印制电路板(PCB)产量预计为3.5亿平方米,同比下滑3.6%;全年营收为441亿美元,同比下降11.8%。

此外,我国PCB行业市场化程度高,企业数量众多。据前瞻产业研究院数据显示,中国大陆地区PCB制造企业数量超过2000家。

由于市场参与者众多,竞争激烈,强达电路的行业地位并不高。招股书显示,2019—2021年,在中国电子电路行业协会评选的中国电子电路行业百强(综合PCB企业)榜单中,强达电路均未能跻身前80名,分别位列第100名、第89名、第84名。

截至2023年,我国A股上市公司中从事PCB制造的企业共有34家,已申报披露但尚未上市的其他拟IPO企业共有4家。

业绩成长性存疑

下游终端需求不振,也影响了强达电路的业绩成长性。

第一轮问询函回复文件显示,2021—2023年,强达电路分别实现营业收入7.10亿元、7.31亿元、7.13亿元,同比分别增长42.21%、2.92%、-2.44%;分别实现归母净利润6806.91万元、9090.07万元、9106.41万元,同比分别增长144.44%、33.54%、0.18%。

可见,2023年,强达电路的营业收入已负增长,归母净利润也几乎停滞不前。

再看核心业务,强达电路的PCB业务收入增长情况同样不容乐观。该公司2022年的PCB销售收入同比增速仅为1.70%,2023年PCB销售收入则同比下滑近3个百分点。

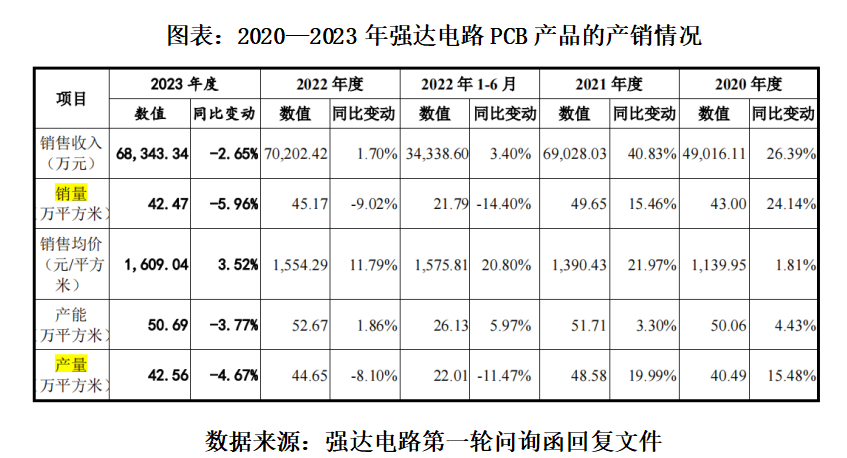

第一轮问询函回复文件显示,2021—2023年,强达电路的PCB产品销售收入分别为6.90亿元、7.02亿元、6.83亿元,同比分别增长40.83%、1.70%、-2.65%。

时代商学院研究发现,强达电路的PCB产品销售收入下滑主要因为销售量的下滑。

第一轮问询函回复文件显示,2021—2023年,该公司的PCB产品销量分别为49.65万平方米、45.17万平方米、42.47万平方米,同比分别增长15.46%、-9.02%、-5.96%;该公司的PCB产品销售均价分别为1390.43元/平方米、1554.29元/平方米、1609.04元/平方米,同比分别增长21.97%、11.78%、3.52%。

从客户合作情况看,2022—2023年,强达电路的新增客户收入已连续两年下滑,而原有客户收入也在2023年出现下滑。

第一轮问询函回复文件显示,2021—2023年,该公司新增客户收入分别为2657.79万元、2420.81万元、2163.60万元,其中2022—2023年同比分别减少236.98万元、257.21万元;该公司原有客户收入分别为6.65亿元、6.80亿元、6.64亿元,其中2023年同比减少1520.39万元。

从客户合作金额看,该公司销售收入在100万元以上的客户数量占比、销售收入占比均呈下降趋势。

2021—2023年,该公司销售收入在100万元(含)以上的客户数量占比分别为5.55%、5.12%、4.76%,对应的销售收入占比分别为76.17%、73.44%、69.67%,均呈持续下降趋势。

销量连降两年仍欲扩产近两倍

虽然2022—2023年PCB产品销量连降两年,但强达电路仍坚持募资大幅扩产。

招股书显示,本次IPO,强达电路拟募资6亿元,其中4.8亿元用于南通强达电路科技有限公司年产96万平方米多层板、HDI板项目,1.2亿元用于补充流动资金。

招股书显示,南通强达电路科技有限公司年产96万平方米多层板、HDI板项目新增合计96万平方米的产能。

第一轮问询函回复文件显示,2021—2023年,强达电路的产能分别为50.06万平方米、51.70万平方米、50.69万平方米,销量分别为49.65万平方米、45.17万平方米、42.47万平方米。

不难发现,上述募投项目建成后,该公司新增产能是截至2023年末现有产能的1.89倍,届时该公司总产能将达到146.69万平方米。

需注意的是,近年来,该公司的产能利用率持续走低。2021—2023年,强达电路的产能利用率分别为93.94%、84.76%、83.97%。

中国电子电路行业协会官网显示,2024年4月,工信部电子司和运行监测协调局等相关单位召开2024年一季度电子信息制造业经济运行分析座谈会。会议内容显示,电子电路行业产品订单不足是影响产能利用率的主要因素。

会议还指出,2023年,中国电子电路产业PCB产量下降,营收下降,主要因为需求不振及市场竞争激烈,产品订单的规模和平均单价均有不同程度的下滑。

(全文2085字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

最近更新

-

“小酒馆第一股”海伦司失意,三年市值蒸发274亿港元,拟赴新加坡第二上市

19:01

-

远洋集团收到清盘呈请,股价大跌10.67%,公司回应:不会造成实质性影响

19:01

-

深中通道6月30日通车!已有交运上市公司提前布局,中山到深圳机场半小时可达

18:36

-

阿里云挥出“三板斧”:免费也要挣到钱

17:02

- 大跳水,天地板和杀猪盘,从KTV到ICU,妖股抱团20cm的历史沿革

- 【年中盘点】港美股上半年,谁是最靓的仔?

- 周五,今年上半年的收官战

- 印刷线路

- 【20240628早评】无论如何演绎难掩六月惨淡收官

- 股价大起大落,宁波银行能迎来价值重估吗?

- 上塘路4476万砸出一个天地板!

- 杭州银行推出“清廉诗词推荐官”活动:学习胡雪岩义利观

- 京东“春晓计划”重磅升级,全新推出12项扶持举措,商家直播可获5000流量券

- 独家|互联网厂商系英伟达H20购买主力 但能否大规模购买未定

专栏推荐

-

研选

浓缩机构研究精华,提前捕捉市场风口

2072人已购

¥258.00/月

研选

浓缩机构研究精华,提前捕捉市场风口

2072人已购

¥258.00/月 -

尾盘擒牛之如何选股?

学完这些方法,告别选股难!

117人已购

¥288.00/月

尾盘擒牛之如何选股?

学完这些方法,告别选股难!

117人已购

¥288.00/月 -

财报拆解

知识点解读+实战案例,帮你5小时学会看财报

73人已购

¥19.90/月

财报拆解

知识点解读+实战案例,帮你5小时学会看财报

73人已购

¥19.90/月 -

每周一股

每周日定期更新【每周一股】,为广大的投资者精选下周短线个股!

360人已购

¥588.00/月

每周一股

每周日定期更新【每周一股】,为广大的投资者精选下周短线个股!

360人已购

¥588.00/月

推荐阅读

-

高调挖人!背靠奥尔特曼的RainAI招募苹果老将开发新型芯片

高调挖人!背靠奥尔特曼的RainAI招募苹果老将开发新型芯片

-

扎心了!这家7万亿银行刚被罚300万,又有一大股东陷入危机

扎心了!这家7万亿银行刚被罚300万,又有一大股东陷入危机

-

“小酒馆第一股”海伦司失意,三年市值蒸发274亿港元,拟赴新加坡第二上市

-

盟维科技CEO周莉莎:锂金属电池将优先在无人机、eVTOL等低空场景被应用|连线创始人

-

深中通道6月30日通车!已有交运上市公司提前布局,中山到深圳机场半小时可达

-

价格战之下去年近半汽车经销商亏损,某经销商负责人:盈利不重要,活着更关键

-

【风口解读】消费电子活跃格林精密收涨6.44%,全球智能手机出货市场表现高于预期

【风口解读】消费电子活跃格林精密收涨6.44%,全球智能手机出货市场表现高于预期

-

“最牛服务员”转战海外,老外会爱上海底捞吗?

“最牛服务员”转战海外,老外会爱上海底捞吗?

-

OpenAI对中国“停服”,是“毒药”还是“助攻”?

OpenAI对中国“停服”,是“毒药”还是“助攻”?

-

IPO参考:东方甄选主播直播间表达不满周六福四次冲击IPO

IPO参考:东方甄选主播直播间表达不满周六福四次冲击IPO

-

为孙正义AI大计“爆金币”!软银在海外发债融资18.6亿美元

-

【风口解读】消费电子活跃光弘科技收涨9.81%,全球智能手机出货十个季度后首迎双位数增长

{kind=link}

{kind=link}