华东重机甩卖“包袱”资产收款难,跨界“追光”产品亏本卖,多名高管来自即将退市的ST爱康

6月24日,全国科技大会、国家科学技术奖励大会、两院院士大会会议提出,针对集成电路、机床等瓶颈制约,加大技术研发力度,为确保重要产业链供应链自主安全可控提供科技支撑。受益于重磅利好政策以及工业母机概念股大涨,6月25日,华东重机(002685.SZ)开盘后迅速拉升,走出一波涨停行情,收盘报2.45元/股。

然而股价涨停难以掩盖华东重机的烦恼。2023年底,华东重机将斥资30亿元买来的广东润星科技有限公司(以下简称“润星科技”)以7亿元价格甩卖,然而接盘方资金实力不足,支付进度几经拖延,时至今日仅完成第一期价款的支付。

证券之星注意到,华东重机欲通过润星科技切入高端数控机床领域,但润星科技接连亏损,严重拖累华东重机的业绩,致其四年(2020-2023年)累亏超34亿元。因此,华东重机选择斥资80亿元加码TOPCon电池及组件,以此打造新的利润增长点。但光伏生意并不好做,在产业链跌价影响下,光伏业务毛利率为-63%。值得一提的是,公司多名核心人员曾供职于即将退市的ST爱康(002610.SZ),此前是HJT的拥趸者。

接盘方多方筹措资金,款项支付几度延迟

去年12月,华东重机向股东周文元控制的广东元元科技有限公司(以下简称“广东元元”)出售其持有的润星科技100%股权,交易对价为7亿元。

润星科技是2017年华东重机从包括周文元在内的股东手中,通过发行股份+现金收购的方式斥资29.5亿元购入,如今出售价不到当初购买价的三成。

证券之星注意到,为出让润星科技,华东重机曾三次挂牌转让。首次挂牌转让时,华东重机以9.37亿元作为挂牌底价,但公示期内无意向受让方报名申购。后续,华东重机接连下调挂牌底价,但仍无人问津。

事实上,在第三次挂牌时,因考虑到广东元元提出有意以7亿元收购润星科技,华东重机将第三次挂牌价调整为该价格,并与周文元、广东元元签署《股权转让协议》,若第三次挂牌未能征集到意向受让方,华东重机就以7亿元向广东元元出售润星科技。

根据协议,交易价款由广东元元以货币方式分三期支付给华东重机。《股权转让协议》签署后10日内,广东元元向华东重机支付2000万元保证金;生效后的10个工作日内支付总价款的20%(即1.4亿元),保证金将全额转为第一期股权转让价款;生效后的30个工作日内支付总价款的31%(即2.17亿元);于资产交割日后的12个月内将剩余的49%(即3.43亿元)支付完毕。

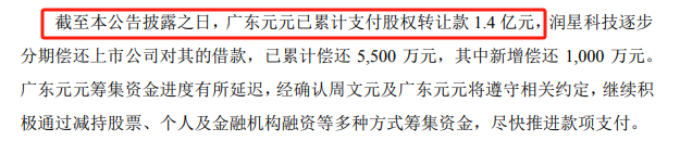

根据华东重机6月21日披露的最新支付进展,广东元元已累计支付股权转让款1.4亿元。也就是说,广东元元目前仅支付了第一期转让价款。公告显示,广东元元筹集资金进度有所延迟,经确认周文元及广东元元将遵守相关约定,继续积极通过减持股票、个人及金融机构融资等多种方式筹集资金,尽快推进款项支付。

事实上,广东元元首笔转让价款就曾延期支付。2月20日,华东重机收到周文元及广东元元出具的《关于尽快支付股权转让款的告知函》,计划在2024年3月20日前继续支付股权转让款1.2亿元。后续,广东元元在3月20日前支付了5000万元,另外7000万元至3月26日才公告披露称支付完成。

证券之星了解到,接盘方此前两次启动卖股筹钱计划,资金实力堪忧。2023年12月5日,周文元向重庆和谐志成企业管理合伙企业(有限合伙)转让其持有的华东重机5038.45万股股份,占总股本的5%,交易金额为2.12亿元。

今年3月14日,华东重机公告称,周文元继续向苏州天琛投资管理有限公司管理的天琛金艇1号私募证券投资基金转让其持有的5038.45万股股份,占总股本的5%,交易金额为1.81亿元。

如今广东元元继续为资金所困,本应在第一笔转让款支付后的20天内支付第二笔价款,但时隔近3个月,仍迟迟未有动静。

四年亏掉“一个自己”,光伏产品亏本卖

出让润星科技前,华东重机主要经营以集装箱装卸设备和智能数控机床为主的高端装备制造业务,其中数控机床业务主要通过润星科技开展。此次置出数控机床业务资产,目的是专注于集装箱装卸设备业务和拓展光伏电池组件业务板块。

证券之星注意到,2019年如约完成业绩承诺后,润星科技业绩火速“变脸”,2020-2023年,其净利润分别为-2.36亿元、-1.58亿元、-1.4亿元和-3.31亿元。

润星科技业绩变脸,直接拖累了母公司整体利润。2020-2023年,华东重机分别亏损10.73亿元、14.08亿元、1.79亿元、8.11亿元。四年下来,合计亏损34.71亿元,赶超当前总市值24.69亿元。

而信用减值及资产减值成为2023年华东重机亏幅扩大的“元凶”。其计提信用减值准备和资产减值准备金额共7.73亿元,其中资产减值损失约4.88亿元,信用减值损失2.85亿元。

资产减值损失中,华东重机对润星科技计提商誉减值准备3.66亿元。华东重机表示,数控机床板块业务收缩,延续了亏损态势,产销量、毛利率水平同比下降,应收账款回笼不及预期。2020及2021年,华东重机已对润星科技计提商誉减值合计18.78亿元。本次商誉减值后,公司账面商誉清零。

今年一季度,华东重机业绩仍未“回暖”,分别实现营收、归母净利润1.52亿元、2087.48万元,同比下滑43.81%、16.93%。

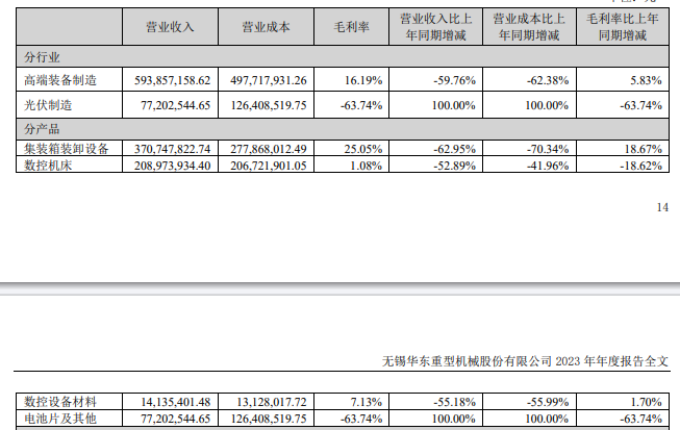

证券之星注意到,未来将要聚焦的两大板块表现不尽人意。2023年,集装箱装卸设备实现营收3.71亿元,占比55.25%,同比下滑62.95%,系第一大收入来源;电池片及其他业务作为新切入的板块,实现收入7720.25万元。然而,光伏业务营业成本1.26亿元,远高于收入,毛利率为-63.74%。

华东重机解释称,报告期内公司主要处于新基地建设及产能爬坡阶段,进入2023年四季度,光伏产业链价格整体下滑严重,电池片价格快速下降,该业务板块尚未对报告期提供业绩支持,盈利能力短期承压。

产业链价格仅预期效益三成

去年年初,华东重机将目光瞄向光伏赛道,先后投入80亿元加码扩产。公司主要产品是M10及M10R的大尺寸N型TOPCon高效太阳能电池及组件。

2023年3月29日,华东重机在江苏沛县经济开发区投资建设“10GW高效太阳能电池片生产基地项目”。项目固定资产总投资20亿元,新上3.5+6.5GW 182/210mm大尺寸TOPCon、HJT电池片。该项目于去年8月正式投产,首期产能由预期的3.5GW提升至4GW。

同年7月11日,华东重机公告称,公司拟在安徽省亳州市投资建设“年产10GWN型高效太阳能电池片生产基地项目”并设立项目公司。项目计划总投资约60亿元,目前正在推进中。

证券之星注意到,上述两个项目的预期效益都是实现年开票收入不低于100亿元,年缴纳税收2亿元。换言之,每个项目投产后预计每GW电池片带来10亿元收入,最终折算成电池片价格为1元/W。

但随着光伏全链跌价,产品效益大打折扣。根据InfoLink最新价格数据,N型电池片部分,M10TOPCon电池片均价维持每瓦0.3元,低价甚至出现跌破每瓦0.29元。至于G12R,G12TOPCon电池片当前价格落在每瓦0.32、0.33元不等。可见,当前电池片价格已跌至预期效益的约三成。

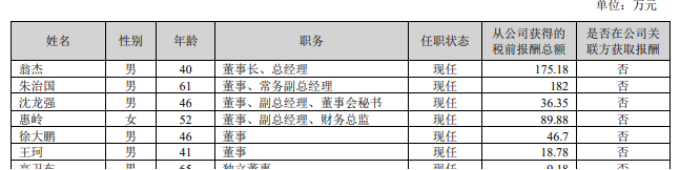

证券之星了解到,为打造光伏业务,华东重机还挖来了一名重量级高管—朱治国。资料显示,朱治国,1963年1月出生,硕士学历,曾在天合光能(688599.SH)任职7年,担任首席运营官兼任组件事业部总裁,后任腾晖光伏总裁,2022年10月至2023年4月担任ST爱康常务副总裁,有着多年的光伏行业项目运作及管理经验。离开ST爱康后,朱治国跳槽到华东重机担任董事、常务副总经理。朱治国2022及2023年从ST爱康获得的税前报酬为309.66万元、103万元,2023年从华东重机获取的税前报酬为182万元。

值得一提的是,ST爱康是HJT路线的拥趸,如今已锁定“1元退市”。据媒体报道,对于为什么会选择加盟ST爱康的原因,朱治国曾回应:“我必须找到一家愿意全面布局异质结太阳能电池的公司。”然而,入职ST爱康不到一年,朱治国便转身投向了TOPCon。

证券之星注意到,朱治国目前的薪酬似乎并不比ST爱康来得高,但作为华东重机新能源业务板块的负责人,其不仅担任核心子公司华东光能总经理,还持有一定股份。股权穿透显示,华东光能由华东重机持股75%,无锡宇杰投资合伙企业(有限合伙)持股25%,朱治国持有该合伙企业50%的股份。

无独有偶,华东重机另一核心人员沈龙强也来自于ST爱康。资料显示,沈龙强,1978年8月出生,法学和会计学双本科学历。先后就职于中国外运江苏公司、中国证监局江苏监管局、大亚圣象(000910.SZ)。2022年1月至2023年7月,任ST爱康董事、副总裁、董事会秘书。离职当月,沈龙强火速入职华东重机,任公司董事、副总经理、董事会秘书。沈龙强2022及2023年从ST爱康获得的税前报酬分别为171.5万元、103万元,2023年从华东重机获得的税前报酬为36.35万元。(本文首发证券之星,作者|陆雯燕)

最近更新

-

评论:卷是比谁没有底线?中国汽车行业需要正视竞争

股票 · 06-28 17:57

-

突发跳水!A股7月将有重大变化?

06-28 17:36

-

打新必看|7月1日一只新股申购

06-28 17:36

-

6月28日十大人气股:中报行情悄然开启

06-28 16:36

- 六绝结束七翻身开启晚间四大消息

- 传媒出版

- 联华证券:行业巨头宣布重大利好!下周近700亿元解禁洪流来袭

- 下周继续干新龙头

- 除了经销商,最近家电企业也开始叫苦不迭!

- 追赶中的科大讯飞

- 美国大选,出现三个重大变化

- 康缘药业旗下主力产品双双再获殊荣

- 首批万P算力上线!这些公司积极参与甘肃庆阳数据中心集群建设

- 中国太保入股智己,另类投资能否改变投资端乏力局面?

专栏推荐

-

研选

浓缩机构研究精华,提前捕捉市场风口

2072人已购

¥258.00/月

研选

浓缩机构研究精华,提前捕捉市场风口

2072人已购

¥258.00/月 -

尾盘擒牛之如何选股?

学完这些方法,告别选股难!

117人已购

¥288.00/月

尾盘擒牛之如何选股?

学完这些方法,告别选股难!

117人已购

¥288.00/月 -

财报拆解

知识点解读+实战案例,帮你5小时学会看财报

73人已购

¥19.90/月

财报拆解

知识点解读+实战案例,帮你5小时学会看财报

73人已购

¥19.90/月 -

每周一股

每周日定期更新【每周一股】,为广大的投资者精选下周短线个股!

360人已购

¥588.00/月

每周一股

每周日定期更新【每周一股】,为广大的投资者精选下周短线个股!

360人已购

¥588.00/月

推荐阅读

-

为什么说抖音电商创造了一种新形式的“社交货币”?

为什么说抖音电商创造了一种新形式的“社交货币”?

-

新基建

新基建

-

极度稀缺,低位的绩优高股息及资源股仅6只!“五穷六绝”后,大数据揭秘7月能翻身吗?

极度稀缺,低位的绩优高股息及资源股仅6只!“五穷六绝”后,大数据揭秘7月能翻身吗?

-

10家科创板公司公告重要人事离职部分涉核心技术人员业内人士:多属正常人员流动

10家科创板公司公告重要人事离职部分涉核心技术人员业内人士:多属正常人员流动

-

天风证券上市以来募资超千亿元,应付债券金额近450亿元

天风证券上市以来募资超千亿元,应付债券金额近450亿元

-

中国太保入股智己,另类投资能否改变投资端乏力局面?

中国太保入股智己,另类投资能否改变投资端乏力局面?

-

首批万P算力上线!这些公司积极参与甘肃庆阳数据中心集群建设

-

果链集体大涨:苹果新品推高预期,巨头排队“上车”

-

万亿级低空经济未来五年迎发展重点期直升机无人机和eVTOL将长期并存|行业动态

-

中来股份业绩变脸:浙能电力浮亏超10亿,原实控人已大手笔套现

-

我国超95%高速公路服务区配建充电设施,上市公司加快发展脚步

我国超95%高速公路服务区配建充电设施,上市公司加快发展脚步

-

嘀嗒成功上市、如祺通过港股聆讯,曹操出行的网约车故事有何不同?

{kind=link}

{kind=link}