朗信电气IPO过会,与银轮系关联绑定引关注

作为国内乘用车热管理电子风扇领域的龙头企业,朗信电气闯关北交所的背后,却陷入了增长失速、独立性存疑、竞争加剧的困局,龙头光环下的发展隐忧持续引发市场关注。

图源/公司公告

这家市场份额位居行业第一的专精特新“小巨人”企业,近年业绩呈现先高增后放缓的态势,2025年营收、净利增速均回落至个位数及低双位数,叠加应收账款高企、资产负债率偏高,盈利质量与财务健康度承压。

而业绩增长乏力的核心症结,在于公司长期依赖电子风扇单一核心产品,客户集中度居高不下,布局的电子水泵第二增长曲线迟迟未能形成规模效应。

同时,作为银轮股份分拆上市的标的,朗信电气未能摆脱银轮系的深度绑定,实控人认定更正、募资规模缩水的整改动作,虽助其过会却未根治业务独立性不足、关联交易占比高企的治理问题。

此外,行业国产替代加速下,朗信电气还面临外资巨头与本土同行的双重竞争,叠加整车厂年降政策常态化、技术迭代缓慢等行业挑战,其市场份额与议价能力均受冲击。此番IPO仅是朗信电气资本化的起点,如何突破产品与客户单一格局、摆脱控股股东依赖、夯实财务基本面,成为其兑现龙头价值、实现可持续发展的关键命题。

1

“一业独大”之下,

增长动能衰减

作为国内乘用车热管理电子风扇细分领域的龙头企业,朗信电气虽头顶市占率第一的光环,但其北交所IPO进程中,增长失速、盈利承压、业务单一等隐忧日益凸显,褪去光环后,公司的可持续发展能力备受市场质疑。

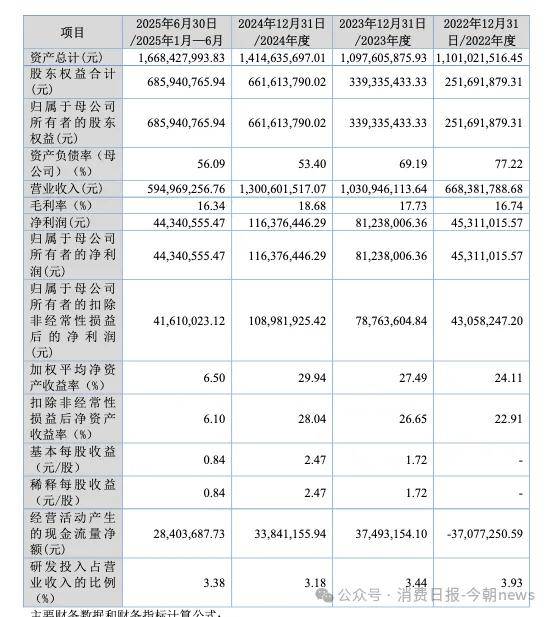

从财务数据来看,朗信电气2022至2025年的业绩先高增后失速,盈利质量持续承压。这四年间,公司营业收入从6.68亿元增长至14.12亿元,但同比增速放缓至8.53%,2025年已降至个位数;归母净利润从0.45亿元增至1.31亿元,增速也回落至12.75%,盈利增长动能不断衰减。

图源/招股书

更值得关注的是,公司经营活动现金流净额持续低于净利润。2024年末,公司应收账款余额高达6.87亿元。

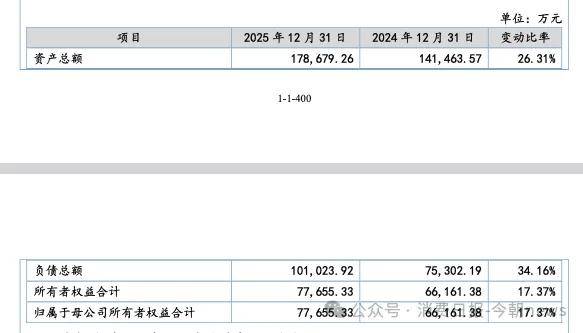

截至2025年末,公司资产合计17.87亿元,负债合计10.10亿元,资产负债率达56.5%,偿债压力突出。对此,公司解释业绩增速放缓是行业换挡和整车厂年降导致,但市场普遍质疑,核心问题在于其业绩过度依赖单一产品和核心客户,抗风险能力弱。

图源/招股书

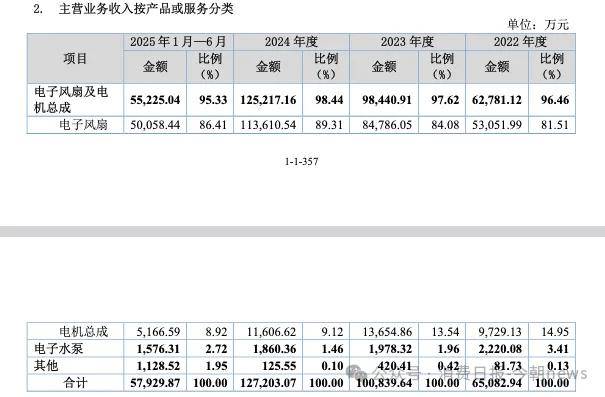

业务层面,朗信电气一业独大的格局恐难以支撑长期增长。公司主要从事乘用车热管理电驱动零部件业务,核心产品是电子风扇和电机总成,这两类产品的收入占比在2022年至2025年1-6月期间始终维持在93%至98%区间,2024年占比高达98.44%,2025年1-6月占比为95.33%。

图源/招股书

其中,电子风扇是第一营收支柱,2024年收入占比达89.31%,2025年1-6月占比为86.41%;根据高工智能汽车统计数据,2024年其电子风扇产品在国内乘用车热管理系统市场份额为20.97%,位列行业第一。

电机总成主要配套电子风扇,2024年收入占比为9.12%,2025年1-6月占比为8.92%。依托这两类产品,公司进入了比亚迪、吉利、奇瑞等主流车企供应链,但2024年对比亚迪的供货份额为32.85%,客户集中度依然偏高。

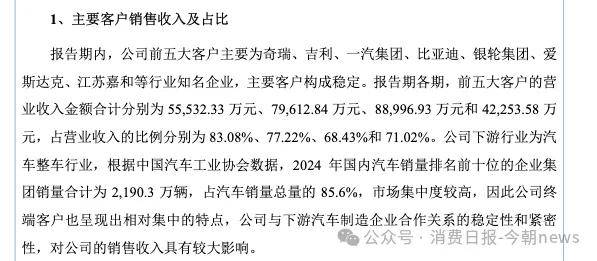

2022年至2025年1-6月期间,公司对前五大客户的销售额占营业收入的比例分别为83.08%、77.22%、68.43%和71.02%,核心客户依赖度较高的现状仍未改善,进一步加剧了业绩波动风险。

图源/招股书

为打破单一格局,公司重点布局电子水泵作为第二增长曲线,但成效不佳。该产品2022年收入占比为3.41%,2023年为1.96%,2024年降至1.46%,2025年1-6月为2.72%,收入占比长期不足4%。2025年以来虽取得比亚迪、吉利等多个客户定点,但尚未形成规模效应,第二曲线的增长逻辑尚未兑现。

2

募资缩水、实控人更正,

仍未摆脱银轮系“绑定”困局

朗信电气从成立到闯关北交所IPO,始终未脱离控股股东银轮股份的深度影响,这也成为其治理争议的核心根源。作为典型的“A拆北”分拆上市案例,朗信电气的发展、资本化进程及经营决策,均与银轮股份紧密绑定。

2009年,朗信电气正式成立,切入汽车热管理电驱动零部件领域;2018年被上市公司银轮股份收购后成为其控股子公司,借助银轮系资源拓展客户与渠道;2023年11月在新三板挂牌启动资本化进程,2025年6月正式申报北交所IPO,拟募资5亿元,随后接受两轮审核问询,针对实控人、独立性等核心问题开展整改。

2026年3月,公司更新招股书,将募资规模缩减至3.5亿元并取消4000万元补流计划,3月10日通过北交所上市委审议,但围绕其独立性的争议并未随之消散。

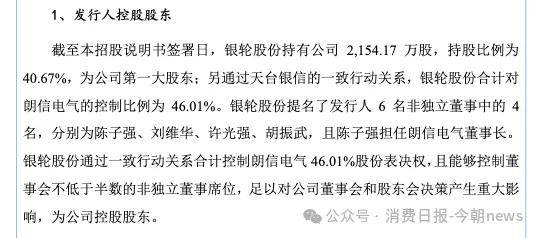

从股权结构、实控人与高管配置来看,朗信电气的控制权已牢牢掌握在银轮系手中。招股书显示,银轮股份直接持有公司40.67%的股份,同时通过员工持股平台天台银信形成一致行动关系,合计控制46.01%的表决权,处于绝对控股地位。

图源/招股书

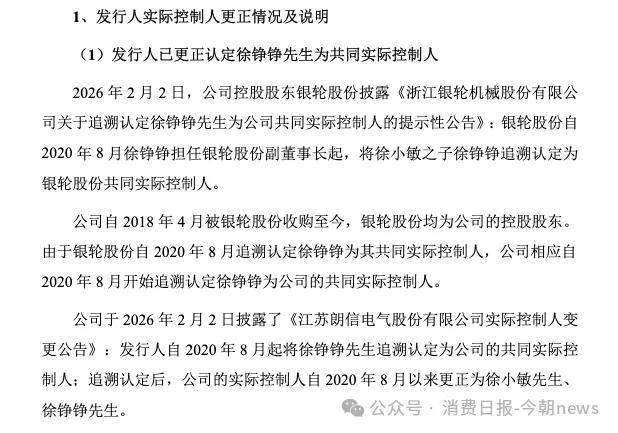

值得注意的是,公司在实控人认定上出现重大更正:首次申报及首轮问询时,仅认定徐小敏为单一实控人;被问询后,才追溯更正为徐小敏、徐铮铮父子共同实控。其中,徐小敏担任银轮股份董事长,徐铮铮担任银轮股份副董事长及天台银信执行事务合伙人,二人通过银轮系全面掌控朗信电气的经营决策。

图源/公告

此次实控人更正,虽回应了市场对其实控人认定不实、规避监管的质疑,却未能改变其控制权被银轮系主导的本质。

业务独立性不足是朗信电气最核心的市场质疑。报告期内,公司向银轮集团的销售占比始终维持在25%至35%之间。据测算,2022年关联交易对公司净利润的影响占比达24.8%。

图源/招股书

具体来看,朗信电气切入北美新能源车企供应链,全程依托银轮集团的客户渠道、供应商准入资质及冷却模块集成能力,与银轮股份形成明确的上下游分工协作模式。

银轮集团旗下子公司负责北美新能源车企冷却模块的生产组装与终端供货,朗信电气则为该冷却模块配套供应核心的电机总成,且相关电机总成仅通过银轮集团实现间接供货,朗信电气依托银轮集团的资源完成该供应链的配套布局。

尽管朗信电气通过更正实控人、承诺规范关联交易等方式,完成了监管要求的整改,但银轮系绝对控股、经营决策依赖控股股东、关联交易常态化的核心现状并未改变。围绕其公司治理独立性的核心疑虑,至今仍未彻底消除。火材料行业整体下行的

3

龙头光环下隐忧重重

朗信电气作为国内乘用车热管理电子风扇领域的龙头企业,根据高工智能汽车统计数据,公司2024年电子风扇产品在国内乘用车热管理系统市场份额为20.97%,排名中国第一,还获评国家级专精特新“小巨人”企业,在国产车企供应链中占据优势。但这份龙头光环背后,藏着不少增长隐忧,行业竞争加剧、IPO核心争议未消,未来突围仍面临多重考验。

当前,乘用车热管理电子风扇行业正处于国产替代加速推进的阶段,市场竞争日趋激烈,作为国内该领域的龙头企业,朗信电气面临着来自外资巨头与本土同行的双重竞争压力。

高端市场依旧被博世、电装、法雷奥等外资巨头牢牢占据,这些企业凭借深厚的技术积累和成熟的品牌优势,长期扎根合资车企供应链,同时部分外资企业也已切入比亚迪、吉利等本土头部车企供应链,进一步压缩高端市场空间;中低端市场则聚集了众多本土企业,其中日用-友捷、江苏超力等核心竞争对手表现突出,在市场份额上与朗信电气形成直接竞争。

与此同时,新能源汽车渗透率提升虽带动热管理部件需求增长,但整车厂价格战愈演愈烈,上游零部件年降政策成为常态,行业毛利率持续承压,再加上电子风扇是成熟部件,技术迭代缓慢,行业增长红利也在逐步消退。朗信电气自身技术壁垒有待进一步强化、议价能力偏弱。

朗信电气的北交所IPO之路充满争议,结合两轮审核问询及市场质疑,多个问题悬而未决。

作为银轮股份分拆上市的主体,它的独立性不足,关联交易、渠道依赖等问题没有根治。

业绩方面,营收净利增速放缓,再加上持续的年降压力,业绩可持续性备受质疑。

财务上,应收账款高企,还有内控合规瑕疵,财务质量与真实性遭到市场怀疑。

尽管公司通过更正实控人认定、缩减募资、规范关联交易等措施,成功通过监管审核过会,但这些核心问题并未从根本上解决,市场疑虑仍未打消。

IPO过会只是朗信电气资本化的起点,未来要兑现龙头价值、打消市场疑虑,还需直面业务转型考验,目前公司产品过于单一,高度依赖电子风扇,需推动电子水泵等新品发展,打造第二增长曲线;要减少对银轮系渠道与资源的依赖,降低关联交易占比,完善独立经营体系;要加快应收账款回收,提升现金流水平,整改内控合规瑕疵,夯实财务真实性与盈利含金量。

朗信电气的长期增长终究取决于业务转型、独立性提升与财务整改的成效,否则即便成功上市,也难以实现持续成长,其龙头成色也将持续遭受市场拷问。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}