天溯计量10月16日上会:销售费用率高于同行业可比公司约15个百分点,研发费用率4%左右

挖贝网 10月14日消息,深圳证券交易所上市审核委员会定于2025年10月16日召开2025年第23次上市审核委员会审议会议,深圳天溯计量检测股份有限公司(简称:天溯计量)上会,保荐机构为招商证券。

天溯计量主要从事计量校准、检测、认证等专业技术服务,2024年营收8亿元,归母净利润1.11亿元,其中公司计量校准业务占比超过85%。

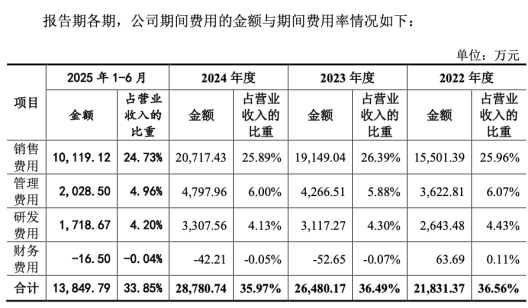

在期间费用方面,公司2022年—2024年销售费用率分别为25.96%、26.39%、25.89%,同期同行业可比公司均值则在9%~11%之间;公司研发费用率在4%左右,同行业可比公司均值在8%~10%。问询中,深交所问到销售费用率、研发费用率与可比公司差异的原因及合理性等问题。

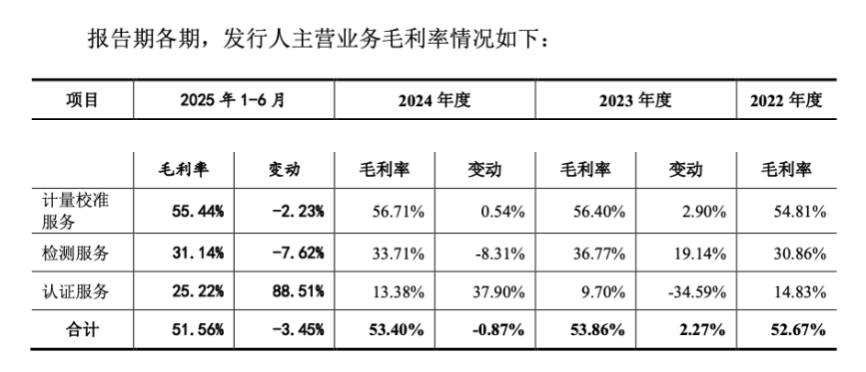

值得关注的还有,公司毛利率相关问题也被问到多轮。数据显示,2022年度-2024年度,公司主营业务毛利率分别为52.67%、53.86%、53.40%。

天溯计量拟募集资金4.239亿元,用于“深圳总部计量检测能力提升项目”“区域计量检测实验室建设项目”“数字化中心建设项目”“补充流动资金”。

销售费用率高同行业可比公司约15个百分点

研发费用率低于可比公司均值

天溯计量是一家主要从事计量校准、检测、认证等专业技术服务的企业,广泛服务于生物医药、汽车、新能源、轨道交通、能源电力、轻工日化、装备制造等各行业发展。

2022年—2024年,公司营业收入为5.97亿元、7.26亿元、8亿元,净利润为8438.54万元、1.01亿元、1.11亿元。

期间费用方面,2022年—2024年,公司销售费用分别为1.55亿元、1.9亿元、2.07亿元,占同期营收的比重分别为25.96%、26.39%、25.89%;同期同行业可比公司均值分别为9.64%、10.49%、10.93%。

报告期内,公司研发费用分别为2643.48万元、3117.27万元、3307.56万元,累计投入研发费用1.08亿元,研发费用率分别为4.43%、4.30%、4.13%,同期同行业可比公司均值则为8.4%、8.57%、9.08%。

一轮问询中,深交所要求进一步分析公司销售费用率、管理费用率和研发费用率与可比公司差异的原因及合理性。

一轮回复中,天溯计量回复称,公司前五大客户销售占比相对同行业可比上市公司较低,客户集中度低导致需要投入较多销售人员覆盖,销售人员薪酬支出高导致公司销售费用率较高。公司与同行业可比上市公司的研发费用率存在一定差异,主要受各公司的技术研发和市场战略、细分领域类型、收入规模等因素影响。

二轮问询中继续要求企业分析公司销售费用率与同行业可比公司存在显著差异的原因及合理性,并且说明报告期内研发投入大幅增长的原因及合理性等。

二轮回复中,天溯计量披露称,公司与同行业可比公司的销售费用率相比相对较高,主要原因是同行业可比上市公司主要从事检测业务,公司主要从事计量校准业务。计量校准和检测服务在业务聚焦领域、销售人员数量、客户集中度、客户地域分布、销售费用明细构成等方面存在差异,导致销售费用率有所不同。

天溯计量回复称,公司有计划、有节奏地推进研发工作,始终保持与收入增长基本相匹配的研发投入规模,研发投入不断增加,提升了公司的计量检测服务能力。报告期内研发投入增长符合公司的实际情况。

毛利率被连问四轮

盘点天溯计量四轮问询,公司毛利率是问询重点。

一轮问询中,北交所要求公司说明计量业务毛利率显著高于检验业务的原因及合理性。

一轮回复中,天溯计量称,计量校准服务业务毛利率显著高于检测服务业务毛利率,一是对相关设备依赖、人工投入不同。与计量校准服务业务相比,公司检测服务业务相对重资产、轻人工。检测服务的开展主要依托实验室检测设备,对各类电池进行不同类型、不同时长的测试,实验室需配备的相关技术人员数量相对较少,因此职工薪酬成本占比相对较低。

二是,业务发展阶段差异情况。天溯计量称,检测服务业务毛利率一直较低,主要是由于检测服务业务处于开拓初期,客户及订单数量相对较少,设备产能利用率较低,实验室产能也未充分释放,尚未形成规模化经营效应,因此毛利率较低。

二轮问询中,则问到公司认证业务毛利率较低的原因。

二轮回复中,天溯计量回复称,认证服务业务成本结构中,人工成本投入及占比较高。但由于认证服务业务收入规模较小,规模效应尚不明显,是致使整体毛利率水平较低的主要因素之一。并且,认证服务业务整体客户数量较少,单个客户对整体毛利率水平影响较大,由于市场竞争激烈等因素,对于部分主要客户公司定价收费较低,在一定程度上拉低了整体毛利率水平。

三轮问询中,则要求进一步分析报告期内各类业务毛利率变动原因及合理性。

三轮回复中,天溯计量披露,2022年度-2024年度,公司计量校准服务毛利率分别为54.81%、56.40%和56.71%。整体来看,计量校准服务毛利率水平较为稳定,变动较小。

同时还披露,2022年—2024年公司计量校准服务自主模式下的证书平均单价分别为142.01元/份、135.78元/份和129.69元/份。

2022年度-2024年度,公司检测服务毛利率分别为30.86%、36.77%和33.71%。2023年毛利率显著增长的原因,一方面是,随着业务规模的扩大,客户数量、业务订单数量均显著增长,检测服务业务设备产能利用率有所提高。由于前期固定资产以及技术人员均已进行一定

的投入和储备,无需新增大量投入,成本投入增幅小于收入增幅,规模效应逐渐凸显。

另一方面,公司产品结构也逐步优化,毛利率水平相对较高的检测项目占比有所提升。

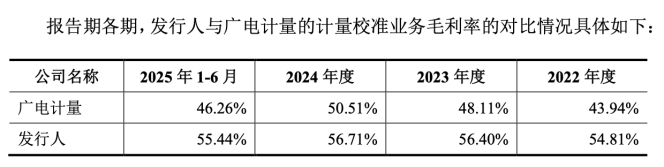

在审核中心意见落实函中则被要求进一步分析计量业务毛利率高于广电计量的原因及合理性。

回复中,公司称,报告期各期,公司与广电计量的计量业务毛利率存在一定的差异,主要是公司与广电计量在校准业务的产品结构、服务区域、客户群体及订单类型以及企业发展及运营方式等方面存在差异。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}