业绩增长乏力,品牌转型遇阻,“男装一哥”海澜之家陷发展困境?

撰稿|多客

来源|贝多商业&贝多财经

那个喊出“一年逛两次,每次都有新感觉”的男装品牌,正计划着冲击国际资本市场。

11月21日,海澜之家集团股份有限公司(下称“海澜之家”)在港交所递交招股书,华泰国际为其独家保荐人。贝多商业&贝多财经了解到,海澜之家于2014年以借壳凯诺科技的方式登陆上交所,股票代码为“600398”。

海澜之家在招股书中将自身定义为“中国领先的品牌服装零售集团”,并援引弗若斯特沙利文数据,称自2014年起该公司核心品牌“海澜之家”连续11年在亚洲男装市场位居首位,是唯一一家年收入突破100亿元的中国男装品牌。

但光鲜亮丽的数据背后,这家国产男装巨头也面临着业绩增长乏力、自有品牌销售遇阻、动销不畅库存高企等现实难题,近日“海澜之家被MSCI中国指数剔除”的消息,更为其赴港IPO之路再添一份不确定性。

面对更为复杂多变的国际市场,海澜之家还能否为资本和消费带来“新感觉”?

一、男装龙头光环,难掩业绩端波动

谈到海澜之家的崛起,就绕不开那句曾经火遍大街小巷的广告语——“海澜之家,男人的衣柜”。这句定位清晰的宣传标语,配合代言人印小天的魔性舞蹈,成功帮助海澜之家实现了破圈宣传,在细分赛道中迅速抢占一席之地。

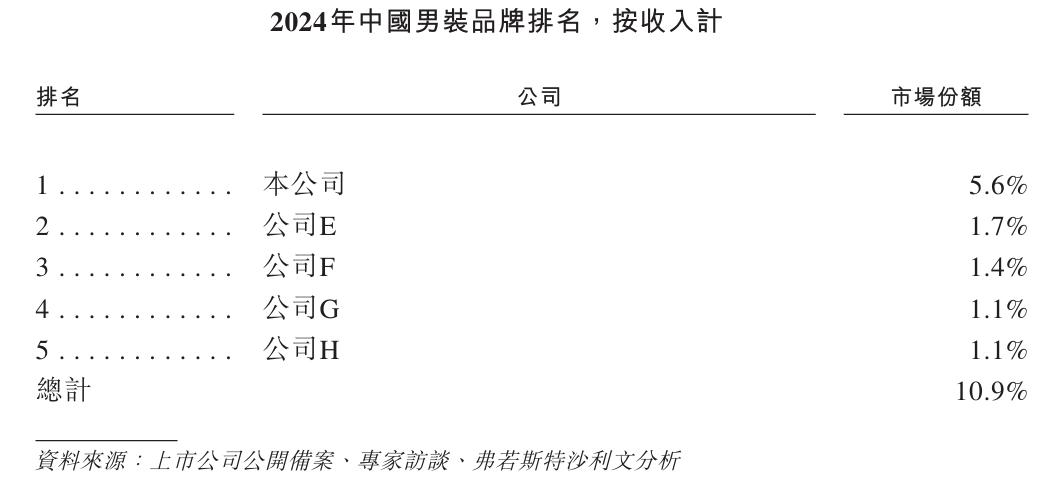

经过多年发展,海澜之家已经成为了国内主流男装公司。弗若斯特沙利文资料显示,按2024年的收入计算,其核心品牌海澜之家是全球第二大男装品牌;在中国男装市场的市场份额达5.6%,超过第二至第五大市场参与者份额的总和。

截至2025年6月末,海澜之家在中国31个省级行政区经营5631家海澜之家门店,覆盖几乎所有的地级市;放眼全球,该公司已建立涵盖5723间门店的全球海澜之家销售网络,其中包含92家海外门店。

除了主品牌海澜之家外,海澜之家旗下拥有轻奢女装品牌OVV,以及高端婴童装品牌英氏,并成为阿迪达斯Future City Concept(FCC)业务在中国内地的独家运营商,还持有中国大陆、香港、澳门及中国台湾经营海德品牌服装的授权。

可以说,如今的海澜之家已经从单一品牌运营商成长为一家拥有多元品牌的服装零售集团,产品涵盖男装、女装、童装、职业装、运动装等多个品类,由“男人的衣柜”向“全家人的衣柜”目标迈进。

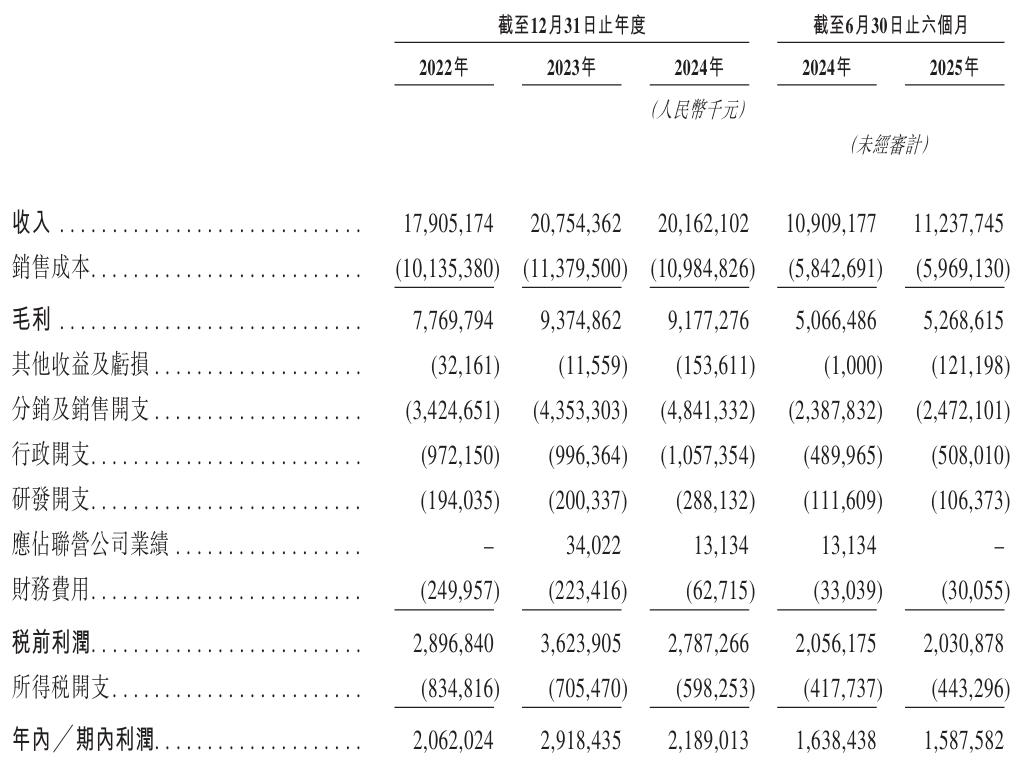

但需要注意的是,海澜之际目前正面临着业绩增长压力,该公司2022年至2024年的收入分别为179.05亿元、207.54亿元和201.62亿元,净利润分别为20.62亿元、29.18亿元和21.89亿元,2024年的整体财务表现出现了明显回退。

拉长时间线可知,海澜之家的收入在2019年达到219.70亿元的峰值后,便陷入了持续波动的怪圈,至今仍未回到巅峰期水平;而其2024年21.89亿元的盈利规模,仅是2018年34.55亿元的三分之二。

另据海澜之家在A股公布的财务报告,该公司2025年三季度的收入和归母净利润分别为40.33亿元和2.82亿元;前三季度累计实现收入155.99亿元,2.23%的增幅相当微弱,归母净利润则同比下滑2.37%至18.62亿元。

二、大额营销投入,换不来品牌增长

困境之下,海澜之家并非没有寻求变革。“创二代”周立宸在于2020年11月从父亲周建平手中接任海澜之家董事长之位后主导了多项改革,其中便包括推动品牌由传统男装走向更为广阔的年轻市场。

为了树立全新的品牌形象,海澜之家近年来频频出现在以年轻群体为主要受众的热门综艺、游戏赛事、体育赛事的赞助商席位上,还邀请了许魏洲、曹骏、曾舜晞等新生代明星担任品牌代言人。

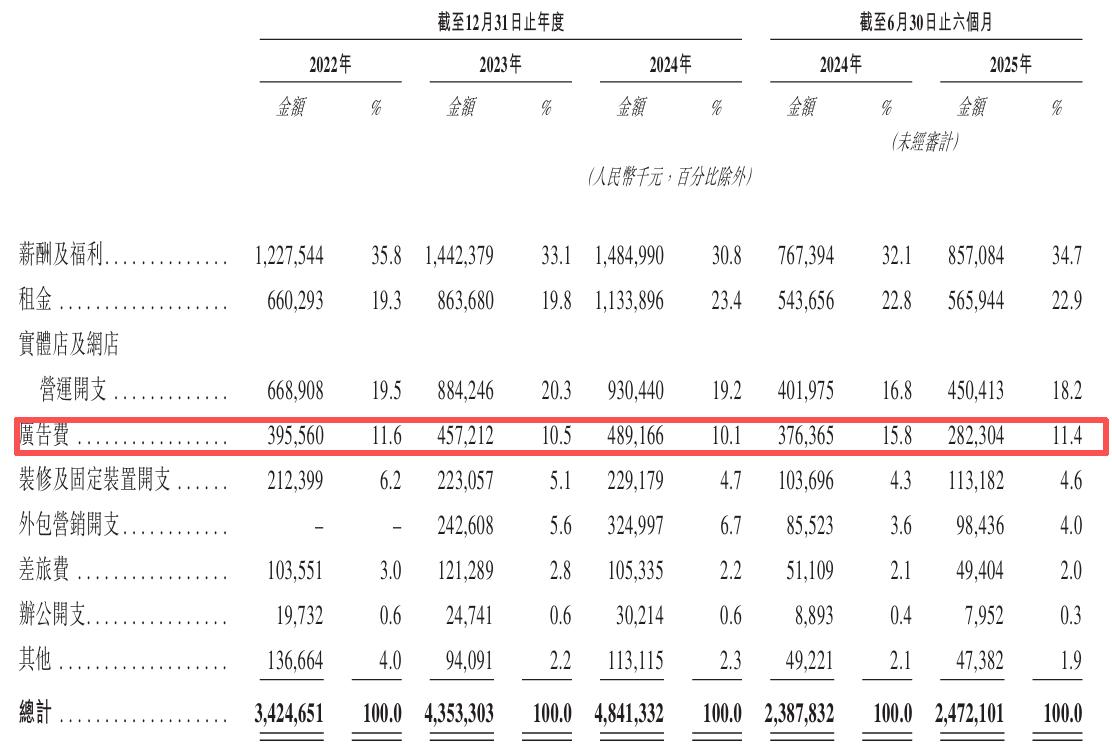

2022年、2023年、2024年度和2025年上半年(即“报告期”),海澜之家的销售及分销开支类目下的广告费分别达到了3.96亿元、4.57亿元、4.89亿元和2.82亿元,三年半累计投入约16.24亿元用作营销。

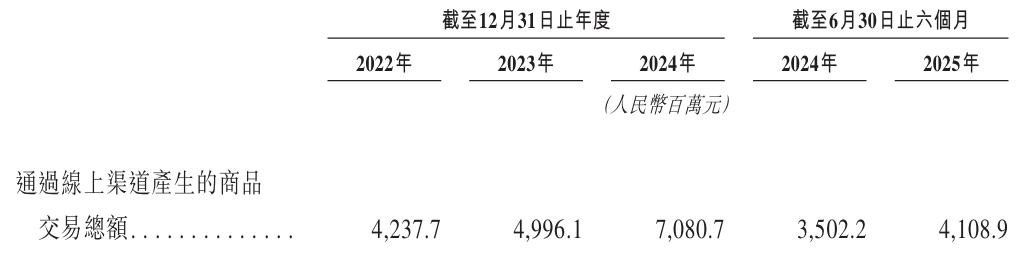

与此同时,海澜之家积极推动渠道变革,加大在电商平台上的销售力度,以便直接触达年轻的数字原生消费者,该公司通过线上渠道产生的商品交易总额也由2022年的42.38亿元增至2024年的70.81亿元。

然而事实却是,海澜之家斥巨资推动的年轻化转型收效甚微,难以摆脱根深蒂固的“老派”标签。其主品牌旗下专为年轻人打造的潮流品牌“黑鲸”旗舰店的单品月销不足50件,即便是“双十一”大促期间也未能得到有效提振。

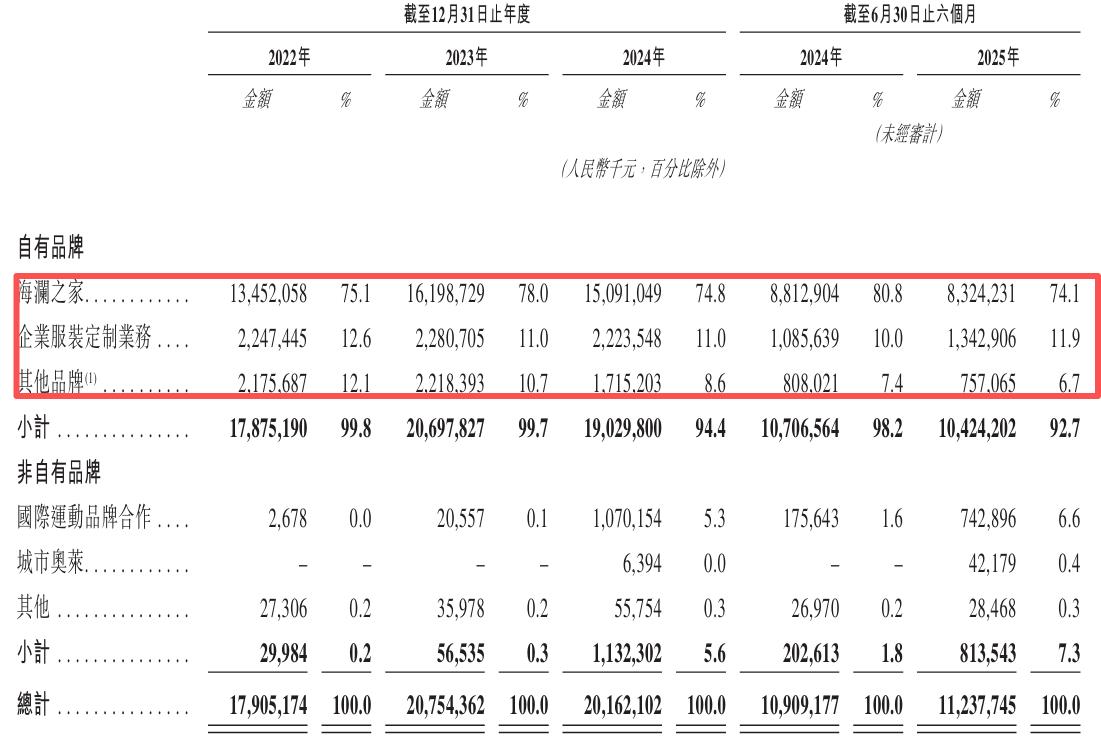

要知道,截至目前海澜之家七成以上的收入依旧由主品牌“海澜之家”贡献,但随着品牌展业出现瓶颈,其收入规模由2023年的161.99亿元降至2024年的150.91亿元,成为该公司总收入下滑的最主要因素。

不仅如此,海澜之家包括OVV、英氏、海澜优选在内的其他自有品牌收入也由2023年的22.18亿元降至2024年的17.15亿元,降幅达到22.7%;2025年上半年亦同比下滑6.3%至7.57亿元,未来仍将面临自有品牌发展风险。

三、存货积压如山,经销商闭店出走

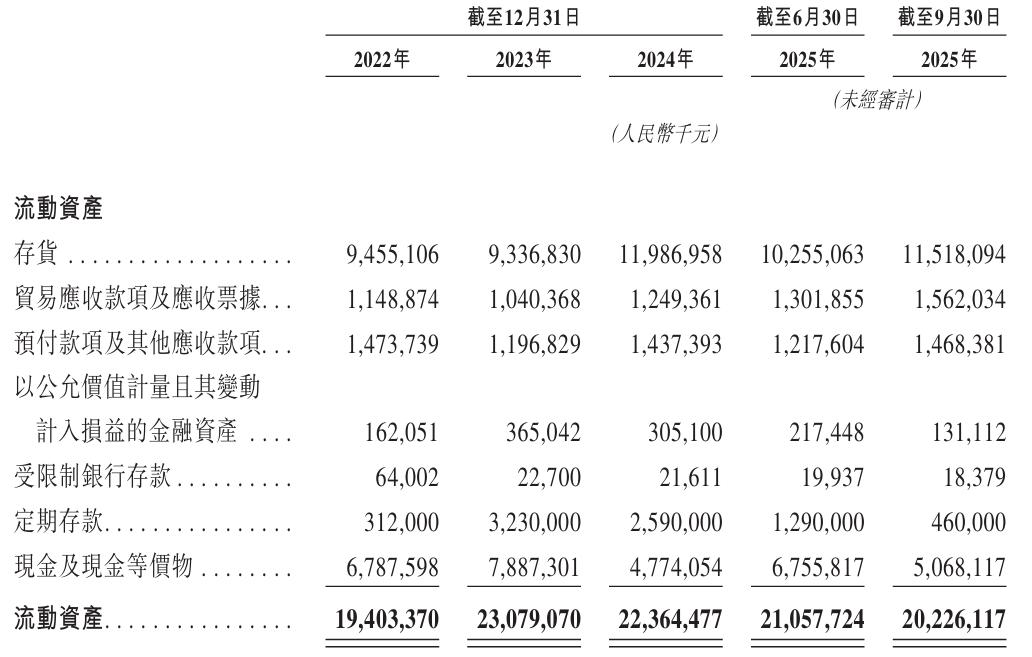

销售端的长期疲软在影响整体业绩之余,也直接导致了海澜之家的周转效率持续恶化。该公司的存货自2020年起便处于持续上升态势,截至2024年末已经突破百亿门槛至119.87亿元,增幅达28.4%,占同期流动资产比例近半。

截至2024年末,海澜之家的存货周转天数已攀升至379天,较2020年末的263.3天增长约115天。虽然该数值2025年6月末已微降至361天,但依旧意味着该公司需要将近一年时间才能消化完现有存货,资金流动性差。

另一方面,居高不下的存货还为海澜之家带来了资产减值风险。根据该公司发布的公告,2025年上半年其计提各项减值准备共计2.57亿元,本期转销2.49亿元,上述因素将减少上半年利润总额827.11万元。

海澜之家2024年的经营活动所得现金流量净额为18.13亿元,亦较2023年同期的51亿元大幅下滑64.5%。不过进入2025年后其资金状况有所缓和,上半年经营活动所得现金流量净额增至25.34亿元,期末现金同样增至67.56亿元。

销量和库存的双重压力下,海澜之家的加盟商们纷纷选择退场。结合财报可知,2024年该公司旗下各品牌新开门店1103家,关闭802家,其中海澜之家系列品牌的加盟店及其他门店净关闭数量高达431家。

进入2025年,海澜之家的“关店潮”进一步加剧,截至9月末新开门店681家,关闭门店618家,其中包含311家海澜之家系列加盟店及其他门店,这也意味着该公司2025年仅新增63家门店,昔日的“男装帝国”增长陷入停滞。

就在海澜之家递表前几天,市场上传来了该公司被移出MSCI中国指数名单的消息,外界普遍认为,其被剔除MSCI或与其近年来难言及格的业绩表现相关,也侧面证明了该公司市值、流动性、行业代表性的疲软。

截至11月28日收盘,海澜之家的股价报收6.16元/股,295.85亿元的市值较巅峰时期的超600亿元接近腰斩。就这个维度来看,即便国际资本市场能够为海澜之家带来转机,其港股上市之路也将面临多重挑战。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}