2.6亿刚付清,对赌又加身:溜溜果园现金流承压闯关港交所,胜算几何?

证券之星 吴凡

身背对赌协议的溜溜果园及其背后大股东,正加快叩响资本市场的大门。在今年4月递交的上市申请文件失效后,公司于近期再次向港交所递交了上市申请书。

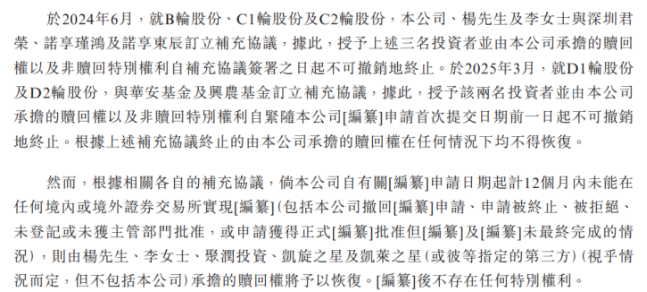

此前,因溜溜果园未能在回购期限前完成上市,A轮投资方北京红杉于2024年行使了回购权,公司于同年11月支付了1.35亿元的回购款,并于今年1月结清了约1.26亿元的利息,这也导致公司现金流吃紧。2024年,公司实施D轮融资,芜湖华安基金与芜湖兴农基金合计向公司投资7500万元。此次融资亦附带对赌协议,即公司在2025年12月31日前若未实现上市,投资方可要求公司及控股股东或其配偶进行回购。证券之星留意到,招股书显示,根据各方签署的补充协议,公司层面不再承担对赌相关责任,股东层面的对赌协议附带保留,即若公司自提交上市申请之日起12个月内未能成功上市,则股东方需重新承担回购义务。

2.6亿回购后再陷对赌困境

回溯溜溜果园的对赌历程,其与资本的博弈早已埋下伏笔。

2015年6月,溜溜果园获得北京红杉1.35亿元的A轮融资,彼时根据各方签订的增资协议,若公司未能在2020年6月前提交上市申请,北京红杉可以要求公司回购其持有的股份。证券之星了解到,A轮及B轮投资者的回购价格,是投资者的原始投资本金加上每年10%的单利,再扣除已按其各自在公司的持股比例向A轮及B轮投资者派发的累计股息。

也就是说,随着持股时间拉长,利息成本会持续累积,最终导致回购支出大幅高于原始投资。

2019年,溜溜果园曾尝试叩响创业板大门,但同年公司陷入销售增长瓶颈,叠加营销和咨询费用的激增侵蚀了盈利空间,导致公司最终因业绩下滑主动撤回材料。好在北京红杉未强行要求公司回购股份,而是将回购时间表延长至2023年12月。

然而,直至近6年后的2025年,溜溜果园才再一次向资本市场发起冲击。期间公司未能达成与北京红杉约定的对赌目标,且北京红杉的基础基金将于2025年9月届满,其无法再进一步延长对公司的投资。基于此,北京红杉行使可回购权,溜溜果园随后在2024年11月和2025年1月分别支付本金和利息1.35亿元和1.26亿元,合计支付金额约2.61亿元。

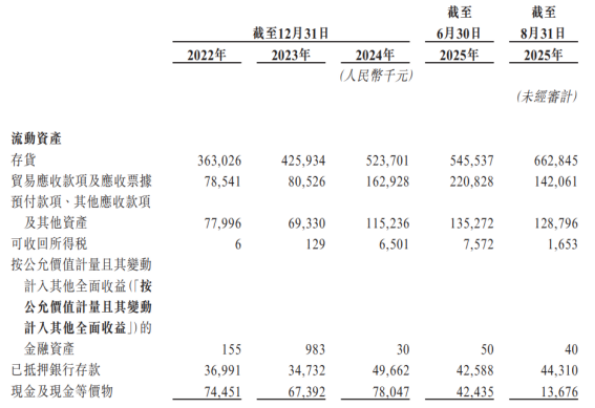

巨额支付完成后,公司资金压力进一步加剧。2024年,溜溜果园有息银行借款为3.21亿元,较上年同期增长约78.33%,期末现金及现金等价物为0.78亿元。而截至今年8月末,公司有息银行借款增至4.24亿元,现金及现金等价物仅剩0.14亿元。

为引入外部资金缓解资金压力,溜溜果园于2024年12月与芜湖华安基金与芜湖兴农基金签订投资协议,两位投资者作为公司D轮融资投资方向公司合计投资7500万元。该轮融资亦附带对赌协议,包括若公司未在2025年12月31日前完成上市,投资者可要求公司及控股股东(或其配偶)赎回投资;赎回价格按“投资本金加上每年6%的单利利息减去已支付的累计收益或股息”计算。

证券之星留意到,另根据各方签署的补充协议,公司作为对赌义务方可以不再承担对赌相关责任,若公司自上市申请起12个月内未能成功上市,则公司控股股东杨帆、其配偶李慧敏、聚润投资等对赌义务方需重新承担“赎回权”义务。显然,留给溜溜果园推动上市的时间窗口已十分紧张。

新兴渠道撑场,毛利率下滑明显

溜溜果园是一家聚焦西梅产品的零食公司,旗下产品涵盖梅干零食、西梅产品及梅冻以及其他梅产品。报告期内,公司营收从2022年的11.74亿元增长至2024年的16.16亿元,净利润则由6840万元上涨至2024年的1.48亿元。今年上半年,公司营收和净利润分别为9.59亿元和1.06亿元。

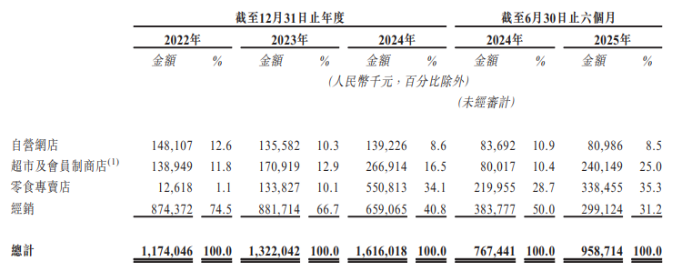

支撑起公司业绩增长的重要抓手,在于渠道端拓展,尤其是商超会员店与零食量贩两大新兴渠道的发力。报告期内,公司来自商超会员店的收入由2022年的1.39亿元,增长至2024年的2.67亿元,今年上半年的收入已达到2.4亿元。公司解释称,该渠道的增长主要系推出定制产品、推出产业化包装及产品供应以及与知名商超会员店建立的合作关系。

零食专门店亦表现出快速增长势头,收入由2022年的1260万元增长至2024年的5.5亿元。主要系公司加强与零食量贩龙头万辰集团、鸣鸣很忙的合作,两大量贩龙头的门店规模目前均突破万店。相较之下,公司传统经销渠道逐渐式微,其经销渠道的收入占比由2022年的74.5%大幅下滑至今年上半年的31.2%,同期零食专卖店的收入占比由1.1%上升至35.3%。

然而,为适配零食专卖店的“低价跑量”模式,以及商超会员店“会员专享低价”、“高频促销引流”的策略,公司不得不让渡部分利润空间,导致整体毛利率受到挤压。

从渠道端看,来自商超会员店的毛利率由2022年的48.5%大幅下滑至今年上半年的34.8%;零食专卖店的毛利率水平由2022年的45.6%逐渐下探至今年上半年的34.8%。公司整体毛利率由报告期初的38.6%下滑至期末的34.6%。

值得一提的是,报告期内,溜溜果园通过以价换量的方式在带动收入增长的同时,亦牺牲了部分毛利率空间。对于毛利率波动,溜溜果园解释称,主要受原材料价格波动,以及为提高零食行业市场渗透率的策略性定价决策影响。

长远来看,传统经销渠道收入规模的收缩,使公司对毛利水平偏低的新兴渠道形成了更强依赖,一旦这类渠道出现竞争加剧、合作条件变化等情况,公司增长稳定性将面临考验。(本文首发证券之星,作者|吴凡)

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}