星瞰IPO|这家富士康供应商冲刺科创板,应收账款激增,2亿理财还“差钱儿”

《星岛》见习记者 钟凯 广州报道

进入2025年,不少深圳企业都瞄准了资本市场,开始冲刺港股或A股。其中,专注于“工业母机”领域的广东钶锐锶数控技术股份有限公司(下称“钶锐锶”),于今年6月27日向上交所科创板递交了IPO申请,但因财报更新现处于中止审核状态。保荐人为国泰海通证券。

▲ 上交所科创板项目审核动态

钶锐锶自称“国内全直驱数控机床的领先者”。据弗若斯特沙利文报告,该公司2024年全直驱数控机床销量在国内厂商中位列第一。不过从经营状况看,过去三年,尽管钶锐锶的毛利率水平高于同业平均,但整体销售规模仍然偏小,需进一步拓展市场。

值得注意的是,钶锐锶正面临应收账款高企与现金流压力双重挑战,其如何在快速抢占市场与控制经营风险之间找到平衡点,成为亟需破解的核心课题。

销售规模尚待突破,客户涵盖富士康

招股书显示,钶锐锶成立于2016年3月,总部在深圳龙华,是国内少数能够自主研发并规模销售PWM型数控系统的企业。公司的数控机床近90%应用于精密模具、航空航天和消费电子三大领域,实现了对日本牧野、发那科、安田及德国罗德斯、艾克索,德日合资德马吉森精机等国际品牌的部分替代。

2022年-2024年,钶锐锶的客户数量累计突破700家,其中包括富士康、长盈精密、统联精密、潍坊力创、欣旺达、显盈科技、安泰科技、电连技术、鼎泰高科、杰克装备、豪特曼、春草研磨、发那科机器人、日本沙迪克等国内外知名厂商。

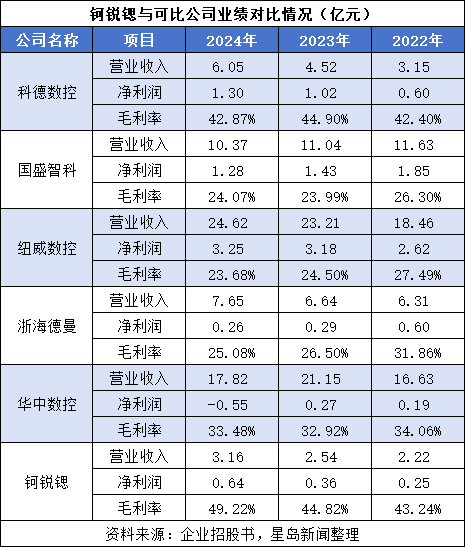

得益于国产替代潮流及下游需求增长,钶锐锶的收入逐年增长,2022年-2024年分别录得2.22亿元、2.54亿元、3.16亿元,年复合增长率约19.29%;净利润分别为0.25亿元、0.36亿元、0.64亿元;综合毛利率分别为43.24%、44.82%和49.22%。

净利润增速高于营收,一方面是核心部件自制率提升、机床单价提高带来的毛利率优化;另一方面,随着生产销售规模扩大,规模效应逐步显现。

与同业可比公司包括科德数控、国盛智科等2022年-2024年平均毛利率32.42%、30.56%、29.84%相比,钶锐锶的毛利率显著领先,然而从收入规模看,仍落后于同行。即便是规模相对较小的科德数控,其2024年收入也约为钶锐锶的近两倍。

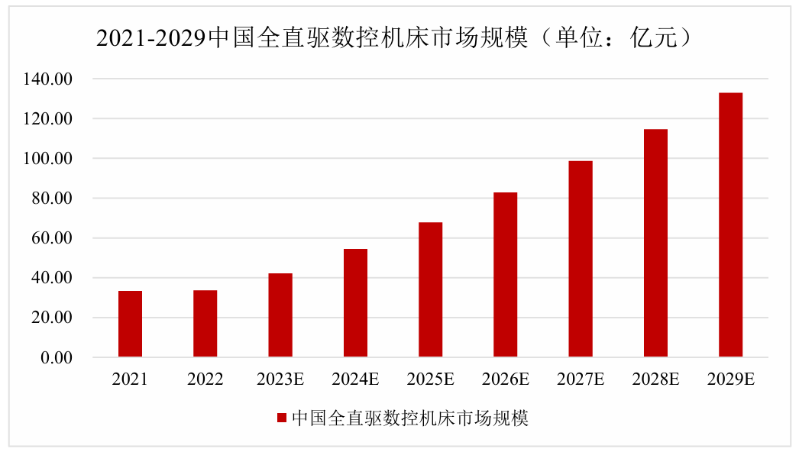

从市场前景看,我国全直驱数控机床市场仍处于渗透早期。2023年,全直驱数控机床在高端数控机床中的渗透率仅约6.5%,对应市场规模约40亿元,预计到2029年,这一规模将增长至130亿元以上。

▲资料来源:钶锐锶招股书截图

在此背景下,钶锐锶2022年-2024年全直驱数控机床收入分别为1.54亿元、1.83亿元、2.29亿元,占总收入比从69.50%提升至72.74%。这同样说明,尽管公司保持增长,但与跨国厂商相比,其销售份额仍处于较低水平。

直销模式的双刃剑,应收账款激增

《星岛》记者了解到,钶锐锶采用以直销为主、经销为辅的销售模式,直销收入占比超过80%。

这一模式与其客户结构密切相关。富士康、欣旺达等大型制造集团通常采购规模大、对产品品质与服务要求高,直销更能满足客户需求。2022年-2024年,公司前五大客户合计销售金额占比分别为32.40%、33.44%和13.43%,其中,富士康在2022年和2024年分别位列第二和第四大客户。

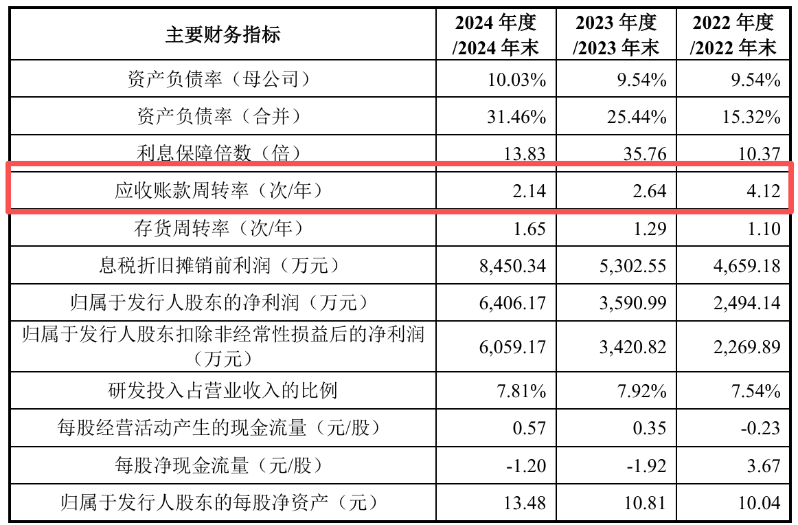

然而,直销模式尤其在面对大客户时,也往往伴随着更长的付款周期,直接或间接导致应收账款快速增加。2022年-2024年,钶锐锶应收账款价值分别为0.73亿元、1.20亿元、1.76亿元,占当期营收比例分别为32.78%、47.08%及55.65%。应收账款周转率从2022年的4.12下滑至2024年的2.14。

公司亦坦言,大额应收账款减缓了资金回笼速度,给公司带来资金压力。未来随着公司经营规模的扩大,应收款项可能继续增加。若客户经营状况发生不利变化,则存在坏账风险。2022年-2024年,公司的应收账款坏账准备分别为702.60万元、914.95万元和1409.67万元。

▲资料来源:钶锐锶招股书截图

而对应期内,公司经营活动产生的现金流净额分别为-0.11亿元、0.17亿元、0.29亿元,与应收账款数额相差甚远,也远低于同期净利润,在某种程度上,显示大部分账面利润仍以应收账款形式存在。上述期内,钶锐锶筹资活动产生的现金流净额分别为1.48亿元、0.48亿元、2.31亿元。

公司“预警”,若不能有效加强资金管理,加强应收账款回收,并合理利用商业信用进行付款安排,可能造成经营活动现金流大幅波动,进而给公司带来经营风险和偿债风险。

账上理财超2亿,仍募资1.5亿补流

自成立以来,钶锐锶经历了多轮融资。2016年4月,成立后的次月,就迎来第一个投资方。上海铼钠克数控科技有限公司通过协议转让获得10%股权,此后又陆续引入了量鼎资本、智数资本、深圳人才基金、善达投资等机构。

2024年,钶锐锶先后引入鼎晖资本和国家制造业转型升级基金旗下的工业母机基金,同年12月工业母机基金再度增资1亿元,投前估值约为20亿元。

从现金角度看,引入外部投资者让钶锐锶获得了大额资金。2022年末,其货币资金达1.97亿元;2023年末,因自有生产基地建设支出,货币资金降至1.03亿元;而到2024年末,尽管公司引入新投资,但货币资金反而降至不足6000万元。

《星岛》记者查阅招股书发现,资金下降主因是公司将大量资金用于购买理财产品。截至2024年末,其交易性金融资产达2.06亿元,较上年激增1.67亿元。钶锐锶解释称,此举是为了提高闲置资金使用效率。

▲资料来源:钶锐锶招股书截图

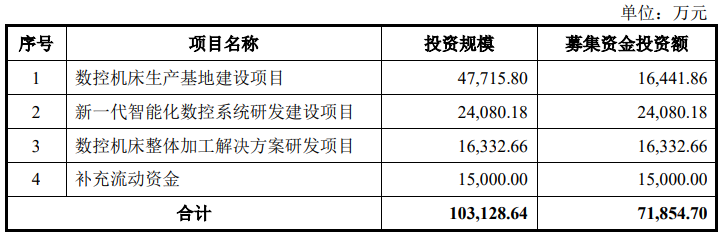

然而,招股书显示,本次IPO公司计划发行不超过1712.86万股,募集资金达7.19亿元,超过2024年末6.93亿元的净资产规模,且募资用途中,约1.5亿元计划用于补充流动资金。

▲资料来源:钶锐锶招股书截图

在坐拥超过2亿元理财产品的情况下,仍试图通过IPO募集大额流动资金,这一安排的合理性与必要性明显存疑。类似案例此前已引发监管关注。如中诚咨询就曾因存大额投资理财和现金分红,在北交所审核问询下,最终取消了“补流”募资项。

因此,钶锐锶是否会收到上交所关于募资用途合理性的问询,尚待观察。对公司而言,能够成功登陆科创板无疑将加速其高端工业母机的研发与市场拓展,但如何优化销售回款、管控应收账款风险、并审慎规划资金用途,也是管理层必须直面的挑战。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}