日日顺关联交易之谜:两大股东贡献一半,营收增速仍落后可比公司均值

本文来源:时代商学院 作者:彭晨雨

来源|时代投研

作者|彭晨雨

编辑|李乾韬

【导语】

业务运营竟要依赖第三方外采,这家物流服务商究竟成色几何?

深交所官网显示,9月30日,日日顺供应链科技股份有限公司(下称“日日顺”)因财报过期IPO中止。该公司于2023年5月25日成功过会,拟登陆创业板,但其过会已近一年半时间,中止前仍未提交注册。

时代投研研究发现,日日顺主要采用轻资产运营模式,仓储、运力、网点服务等资源均通过采购获得,业务运营依赖于第三方外采。在此模式下,日日顺似乎更像是一家进行层层转包的“物流中间商”。

值得关注的是,2020—2023年上半年(下称“报告期”),靠着自家股东,日日顺业绩整体呈增长趋势,但若刨去自家股东所贡献的业绩,日日顺在业内又处于何种地位?

此外,日日顺与自家股东的关联交易占比、毛利率明显偏高,报告期内业绩对关联客户存在高度依赖。

9月30日、10月14日,就关联交易占比、毛利率偏高等问题,时代投研向日日顺发函并致电询问,但截至发稿,对方仍未回复相关问题。

【摘要】

毛利率、营收增速不及同行均值。在业务运营依赖于第三方外采的情况下,报告期内,申报创业板的日日顺毛利率、营收规模、营收复合增长率、研发费用率均不及可比同行均值。

自家股东贡献六成毛利,剔除后规模位列同行中游。海尔集团公司(下称“海尔集团”)、阿里巴巴分别为日日顺第一大、第二大股东。报告期内,海尔、阿里系为日日顺贡献近半营收和六成毛利,在剔除来自“自家人”贡献的业绩后,日日顺营收规模在可比同行中位居中游。

关联交易占比高,毛利率靠股东客户拉升。报告期内,日日顺向海尔系、阿里系关联交易的毛利率均高于整体毛利率,且也明显高于可比公司平均毛利率。相较于逐渐摆脱对京东集团(09618.HK)依赖的可比同行京东物流(02618.HK),日日顺关联交易占比仍偏高。

【正文】

业务资源依赖第三方外采,毛利率低于同行均值

招股书显示,日日顺是中国领先的供应链管理解决方案及场景物流服务提供商,为多行业客户提供定制化的供应链解决方案,属于供应链管理服务行业。

日日顺的规模在行业内并不小,报告期内年营收达到百亿级。根据罗戈研究的报告,按照2020年的收入,日日顺为中国第三大端到端供应链管理服务提供商。

然而,不少市场人士认为,透过日日顺的业务运营模式,其更像是一家“物流中间商”。

招股书显示,日日顺的同行业可比上市公司包括京东物流、飞力达(300240.SZ)、中国外运(601598.SH)、畅联股份(603648.SH)、海程邦达(603836.SH)。

与京东物流等同行采用重资产模式不同,日日顺主要采用轻资产的平台化运营模式。

据招股书,日日顺通过与第三方合作的形式建立物流网点,其仓储资源主要通过租赁形式取得,运力资源、网点服务资源则主要通过采购第三方车队、司机、网点的服务获得。

换言之,日日顺的业务运营依赖于第三方合作及外采。而从报告期来看,物流资源并不具有稀缺性,其客户亦可以在市场上进行采购。

日日顺也在招股书中坦言,尽管目前物流资源对公司均不具有稀缺性,若未来情况发生变化,物流资源变为卖方市场,或公司寻找和维持相关资源方的能力严重下滑,导致公司轻资产的运营模式陷入困难,则可能对公司正常经营造成不利影响。

要衡量一家企业的核心竞争力,毛利率是不可或缺的重要指标之一。

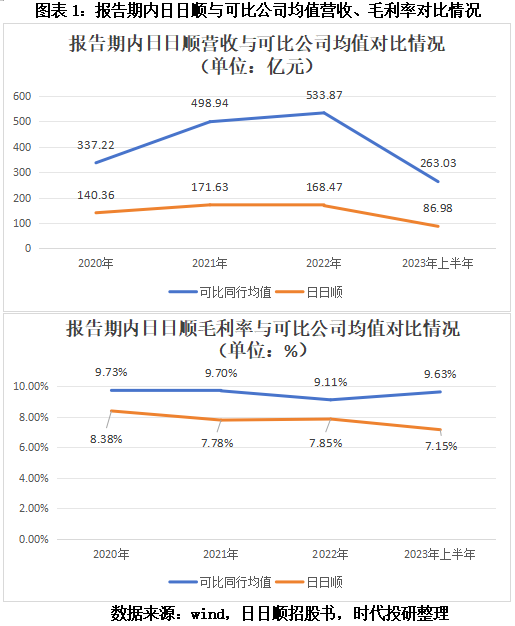

报告期各期,日日顺的整体毛利率分别为8.38%、7.78%、7.85%、7.15%,毛利率整体呈下滑趋势的同时,均明显低于可比公司平均毛利率9.73%、9.70%、9.10%、9.63%。

此外,在成长性方面,2020—2022年,日日顺的营收增速明显放缓,收入复合增长率不及可比同行均值。

报告期各期,日日顺的营收同比增长率分别为35.66%、22.27%、-1.84%、9.35%,营收增速大幅放缓。

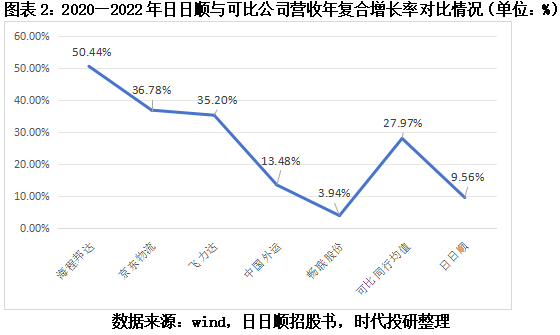

2020—2022年,日日顺营收复合增长率仅为9.56%,不及同期可比同行收入复合增长率均值27.97%,在五家同行业可比公司中排名倒数第二。

由于业务资源基本依靠与第三方合作、采购,相较于同行业可比公司,日日顺的研发费用率明显偏低。

首轮问询函回复显示,报告期各期,日日顺的研发费用率分别仅为1.02%、0.87%、0.95%、0.86%,整体呈下滑趋势。

而可比同行研发费用率均值分别为1.18%、1.04%、0.89%、1.09%,除2022年外,日日顺研发费用率均低于同行业可比公司均值。

背靠海尔、阿里系,六成毛利靠自家股东

然而,需要注意的是,营收规模百亿级的日日顺,报告期内近半营收、六成毛利均由自家股东所贡献。

招股书显示,海尔集团系日日顺实际控制人,间接持有56.4%的股份。第二大股东阿里巴巴则通过Partner Century和淘宝中国控股有限公司持有29.1%的股份。两者合计持有日日顺85.46%的股份。

在两大知名股东的加持下,报告期内,海尔系、阿里系客户分别稳居日日顺的前两大客户的位置,日日顺主要向其提供消费供应链服务。

首轮问询回复显示,报告期内,日日顺来自海尔系和阿里系客户的营收占比分别为48.93%、45.6%、47.35%、45.76%;来自海尔系和阿里系客户的毛利占比分别为62.84%、63.05%、60.44%、59.65%。

换言之,报告期内,背靠着海尔、阿里系,两大自家股东为日日顺贡献了接近一半的营收,约六成的总毛利,可见日日顺对两大股东客户存在高度依赖。

若无自家股东相助,日日顺业绩自然要大打折扣。那么,除去自家股东所贡献的业绩,日日顺在业内的规模又处于何种地位呢?

报告期内,除去来自海尔系、阿里系客户的收入,日日顺营收分别为71.68亿元、93.36亿元、88.70亿元、47.18亿元,不足百亿,2021—2022年在五家可比公司中仅排名第四。

此外,值得关注的是,日日顺与两大股东的销售毛利率明显偏高,总体毛利率靠关联交易所拉升。

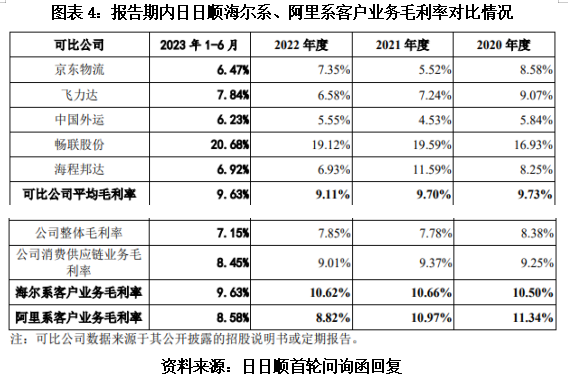

首轮问询回复显示,报告期内,海尔系客户业务毛利率分别为10.50%、10.66%、10.62%、9.63%;阿里系客户客户毛利率分别为11.34%、10.97%、8.82%、8.58%。

而日日顺整体毛利率分别为8.38%、7.78%、7.85%、7.15%,消费供应链业务毛利率分别为9.25%、9.37%、9.01%、8.45%。同期,可比公司毛利率均值分别为9.73%、9.70%、9.11%、9.63。

不难发现,日日顺向海尔系、阿里系两大关联客户销售的毛利率均高于整体毛利率和同类业务毛利率,且也明显高于可比公司平均毛利率。

如果剔除海尔集团和阿里巴巴对日日顺整体毛利率的拉升贡献,其毛利率将处于更低水平。

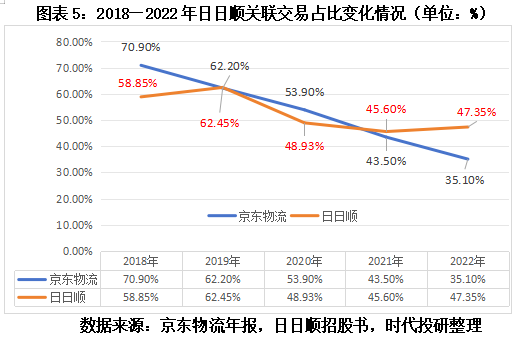

日日顺业绩高度依赖自家股东的情况在业内也并非个例,脱胎于京东集团的京东物流也曾出现过这一情况。

年报显示,2018年,京东物流对京东集团等关联方的关联销售收入占总营收的比例高达70.9%,随后这一比例逐年快速下降,2022年降至35.10%,2023年度进一步降至30%。

年报显示,京东物流近年来业绩及外部客户的大幅增长,是对京东集团依赖降低的重要原因。

反观日日顺,2018年对海尔系、阿里系的关联收入占比合计58.85%;2022年这一比例仅降至47.35%,总体呈波动下滑趋势,降幅显著低于京东物流。

日日顺也在招股书中坦言,受业务扩张速度的影响,公司预计在未来一定时期内仍将存在与海尔系客户及阿里系客户较大规模合作的情形。

参照可比公司京东物流,日日顺应积极开拓外部大客户,但结合其关联交易占比情况,在竞争激烈的市场上,日日顺独立获客的能力似乎仍有待时间证明。

(全文2971字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp),或者点击这里下载云掌财经APP

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}